Imagine economizar até 40% no custo total de aquisição do seu próximo imóvel ou ativo estratégico. Para empresários e investidores, a escolha entre um consórcio e um financiamento tradicional pode representar uma economia de centenas de milhares de reais – um capital que, de outra forma, seria destinado a juros. Apesar desse potencial, muitos ainda veem o consórcio com dúvidas, confundindo-o com outras modalidades de crédito ou subestimando seu poder como ferramenta de alavancagem patrimonial inteligente.

Se você busca clareza sobre como funciona o consórcio e quer desvendar as estratégias que empresários de sucesso em Criciúma e em todo o Brasil utilizam para maximizar seu Retorno sobre Investimento (ROI), este guia é para você. Prepare-se para entender a mecânica por trás de um consórcio, como ele se diferencia de outras opções de crédito e as táticas avançadas de contemplação.

Neste artigo completo de 2025, vamos explorar:

- A mecânica por trás de um consórcio;

- Como ele se diferencia de outras opções de crédito;

- Estratégias para acelerar sua contemplação;

- Exemplos práticos de como empresários utilizam o consórcio para construir patrimônio de forma inteligente.

Quer uma análise personalizada para o seu caso? Agende Sua Consultoria Estratégica Gratuita https://wa.me/5547997748888

O Que é Consórcio? Definição Sem Complicações

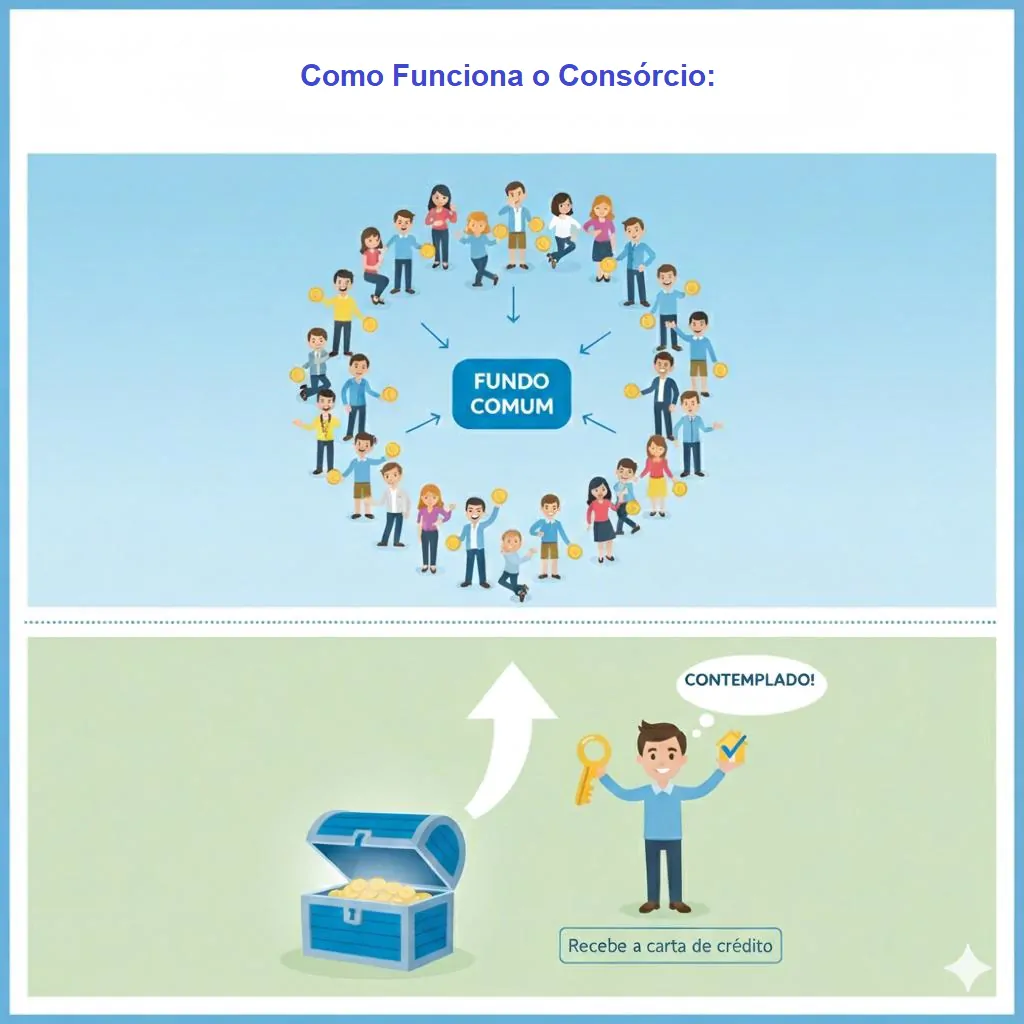

Em sua essência, como funciona o consórcio? É um sistema de compra colaborativa, um autofinanciamento em grupo. Diversas pessoas, com o mesmo objetivo – seja adquirir um bem ou serviço –, se unem em um grupo e contribuem com parcelas mensais para um fundo comum. Esse fundo é utilizado para contemplar um ou mais membros do grupo a cada mês, permitindo que eles usem o crédito para comprar o que desejam, seja um imóvel, um veículo ou até mesmo um serviço de alto valor.

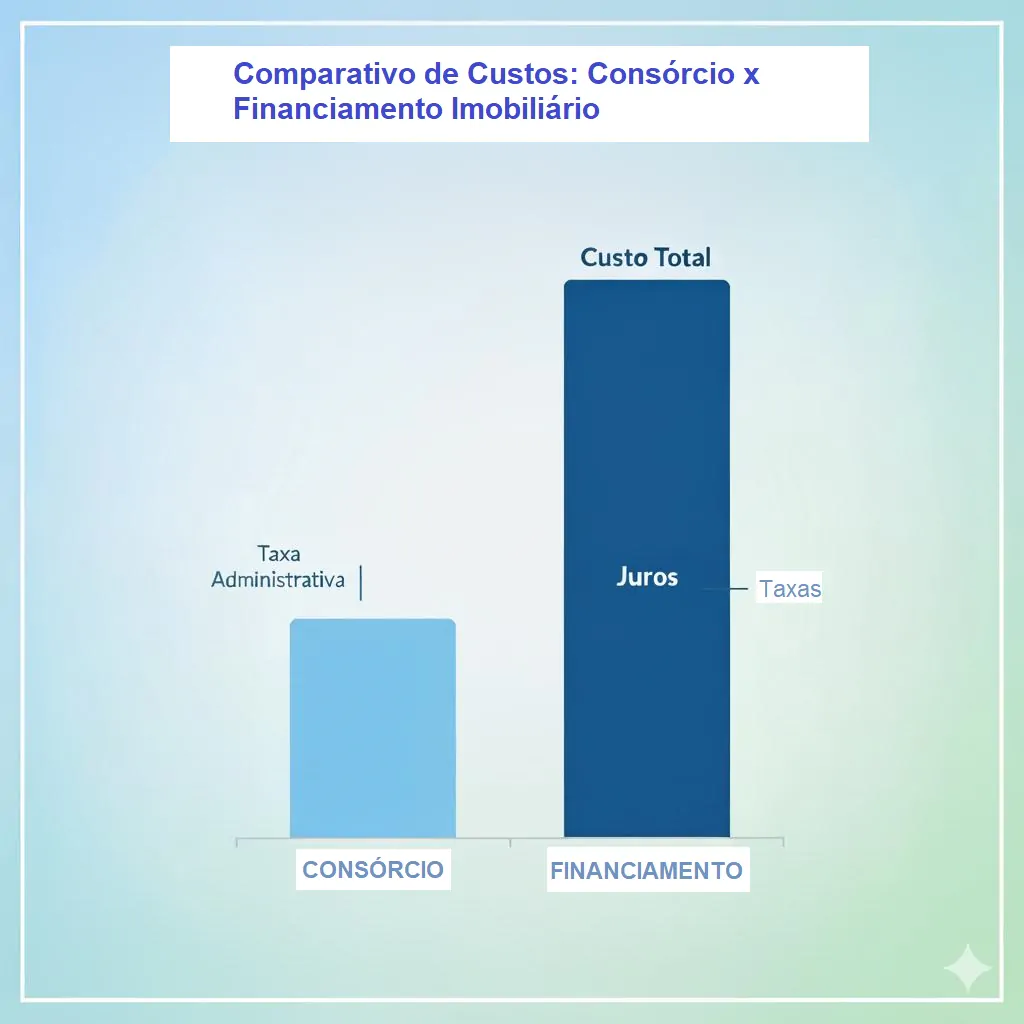

A principal distinção do consórcio em relação a um empréstimo ou financiamento bancário reside na ausência de juros. Em vez disso, o consorciado paga uma taxa de administração, que é significativamente menor do que os juros praticados no mercado. Isso faz do consórcio uma opção altamente vantajosa para quem busca planejamento e economia. É um modelo regulado e fiscalizado pelo Banco Central do Brasil (BCB), o que confere segurança e transparência ao processo. Dados da Associação Brasileira de Administradoras de Consórcio (ABAC) consistentemente mostram o crescimento e a solidez do setor, reafirmando sua posição como uma modalidade de investimento segura e eficaz para o aumento patrimonial.

Como Funciona o Consórcio: Os 4 Pilares Essenciais para Empresários

Para entender como funciona o consórcio em sua totalidade, é crucial compreender seus quatro pilares fundamentais:

1. O Grupo de Consorciados: Tudo começa aqui. São pessoas físicas ou jurídicas que se unem com um objetivo comum, por exemplo, adquirir um imóvel de R$ 1.000.000. A formação e a gestão desse grupo são cruciais para o bom funcionamento do sistema.

2. A Administradora de Consórcio: Empresas como a Catálise atuam como consultoras, mas por trás, há uma administradora legalmente constituída e fiscalizada pelo Banco Central do Brasil. Ela é a responsável por organizar e gerenciar esses grupos, garantindo que as regras sejam cumpridas, que os recursos sejam administrados corretamente e que as assembleias ocorram conforme o planejado. A escolha de uma administradora séria e transparente é o primeiro passo para o sucesso.

3. A Contemplação: Este é o momento mais aguardado, quando o consorciado recebe a Carta de Crédito para adquirir seu bem. Existem duas formas principais de ser contemplado: por sorteio, onde todos os participantes têm as mesmas chances, e por lance, onde o consorciado oferta um valor para tentar antecipar sua contemplação.

4. O Pagamento de Parcelas: É a contribuição mensal que cada consorciado faz ao fundo comum. Essas parcelas são compostas pelo valor do bem (dividido pelo prazo do consórcio), a taxa de administração da administradora e, em alguns casos, seguro. A regularidade no pagamento é fundamental para a saúde do grupo e para a elegibilidade à contemplação.

Exemplo Numérico:

Vamos supor um consórcio de R$ 1.000.000,00 para um imóvel, com prazo de 240 meses.

| Componente da Parcela | Valor Mensal Aproximado |

| Valor do Bem | R$ 4.165,00 |

| Taxa de Administração | R$ 1.000,00 (0,1% a.m.) |

| Seguro | R$ 685,00 (0,05% a.m.) |

| Parcela Total | R$ 5.850,00 |

Após a contemplação, o valor do crédito é atualizado e as parcelas continuam até o fim do prazo.

Modalidades de Consórcio: Qual Escolher para Seu Próximo Investimento?

O sistema de consórcios é bastante flexível e se adapta a diversos objetivos de compra. Para empresários, entender as modalidades é crucial para direcionar o investimento de forma estratégica.

- Consórcio Imobiliário: Sem dúvida, o mais procurado por empresários que buscam alavancagem patrimonial. Permite a compra de imóveis residenciais ou comerciais, terrenos, ou até mesmo a construção e reforma. Em Criciúma e região, onde o mercado imobiliário apresenta um ticket médio elevado (R$ 1.000.000+), o consórcio se destaca como a maneira mais econômica de adquirir esses bens valiosos.

- Consórcio de Veículos: Ideal para renovar frotas, adquirir veículos de luxo ou para o uso pessoal, sem o peso dos juros de um financiamento automotivo. A flexibilidade do crédito permite escolher o modelo e a marca que melhor se encaixam na necessidade do empresário.

- Consórcio de Outros Bens e Serviços: Abrange uma vasta gama de possibilidades, desde máquinas e equipamentos industriais para expandir seu negócio, até viagens ou cirurgias. Embora menos comum para grandes investimentos patrimoniais, pode ser útil para necessidades pontuais da empresa ou da vida pessoal.

Em Santa Catarina, o consórcio imobiliário representa mais de 60% dos créditos ativos, com uma procura crescente por bens acima de R$ 700.000, um reflexo do perfil de investidores e empresários da região que buscam alternativas mais eficientes para seus grandes projetos. Para o perfil de empresários e investidores que a Catálise atende, o consórcio imobiliário é a estrela, seguido de perto pelo de veículos, pela sua capacidade de preservar capital e proporcionar ganhos significativos a longo prazo.

Contemplação no Consórcio: Desvendando Sorteios e Lances

O coração do funcionamento do consórcio é a contemplação, o momento em que o consorciado recebe sua tão esperada carta de crédito. Entender suas mecânicas é crucial para um planejamento estratégico eficaz.

Existem duas formas principais de ser contemplado:

1. Por Sorteio: Todos os participantes adimplentes do grupo têm chances iguais de serem contemplados nas assembleias mensais. É a forma mais democrática e depende puramente da sorte, mas é importante lembrar que todos serão contemplados até o final do prazo, se mantiverem as parcelas em dia.

2. Por Lance: O consorciado oferece um valor (dinheiro próprio ou parte da carta de crédito) para tentar antecipar sua contemplação. Quem der o maior lance no mês, leva. Existem diferentes tipos de lance, como o lance livre (onde se oferta o valor que quiser) e o lance fixo (um percentual pré-determinado pelo grupo). Estrategicamente, é a modalidade preferida de empresários que possuem reserva de capital e desejam acelerar a aquisição do bem.

Exemplo Prático:

Imagine um grupo de 200 consorciados para um crédito de R$ 1.000.000, com prazo de 200 meses. A cada mês, no mínimo uma cota é contemplada por sorteio e outra por lance. Se você oferta um lance de 30% do valor do crédito (R$ 300.000), você quita uma parte das parcelas futuras e aumenta exponencialmente suas chances de contemplação em comparação a depender apenas do sorteio. Muitos empresários usam seu capital de giro parado para dar lances estratégicos e ver seu patrimônio crescer mais rapidamente.

DICA CATÁLISE: Para empresários, o lance embutido (uso de parte do próprio crédito como lance) pode ser uma estratégia inteligente para adiantar a contemplação sem descapitalizar totalmente, mantendo a liquidez para o negócio.

Vantagens Reais do Consórcio: Por Que Empresários Escolhem Essa Estratégia?

Para o perfil de empresários e investidores da Catálise, o consórcio não é apenas uma forma de comprar, mas uma ferramenta estratégica de gestão financeira e alavancagem patrimonial. Veja as principais vantagens:

1. Economia Substancial de Juros: Esta é a principal atração. Enquanto um financiamento bancário pode facilmente adicionar 30% a 100% ao custo total do seu bem em juros, o consórcio tem apenas uma taxa de administração, que diluída no tempo, é incomparavelmente menor. Uma economia real de 20% a 40% no custo final é comum.

2. Flexibilidade e Menos Burocracia: Comparado a financiamentos, o consórcio pode ter exigências de comprovação de renda menos rigorosas após a contemplação, facilitando o acesso ao crédito para empresários que têm um fluxo de caixa mais dinâmico ou diferentes fontes de renda.

3. Planejamento de Longo Prazo e Disciplina Financeira: O consórcio força uma poupança programada, o que é excelente para quem tem metas de crescimento patrimonial a médio e longo prazo. Você planeja sua compra sem a pressão de juros crescentes.

Exemplo: Um empresário de Criciúma, ao optar por um consórcio imobiliário de R$ 1.500.000 ao invés de um financiamento tradicional, projeta economizar mais de R$ 400.000 em custos com juros ao longo do contrato. Esse capital pode ser reinvestido em sua empresa ou em novos ativos.

Consórcio: Transparência nas Desvantagens para um Investimento Consciente

Embora o consórcio seja uma ferramenta poderosa, é fundamental entender suas características que podem ser vistas como desvantagens, garantindo uma decisão informada:

1. Não Há Garantia de Contemplação Imediata: Diferente do financiamento, onde o crédito é liberado após a aprovação, no consórcio é preciso esperar o sorteio ou dar um lance. Isso exige planejamento e paciência. Não é a opção para quem tem urgência em adquirir o bem.

2. Requer Disciplina Financeira: Manter as parcelas em dia é crucial. A inadimplência pode levar à exclusão do grupo ou à perda de prazos de contemplação.

3. Tempo de Espera: Para quem depende apenas do sorteio, o tempo de espera pode ser longo. Por isso, a estratégia de lance é tão valorizada por empresários.

4. Necessidade de Reserva Financeira para Lances: Para acelerar a contemplação, é preciso ter capital disponível para ofertas de lance, o que nem sempre é viável para todos os perfis em todos os momentos.

Passo a Passo Prático: Sua Jornada no Consórcio para Alavancar Patrimônio

Iniciar sua jornada no consórcio é mais simples do que parece, especialmente com a consultoria estratégica certa. Siga este guia prático:

1. Passo 1: Escolha da Administradora e Consultoria Especializada. Pesquise administradoras renomadas e reguladas pelo Banco Central do Brasil. Melhor ainda, conte com a Catálise, sua consultoria estratégica, que te ajudará a encontrar o grupo ideal e a entender todas as nuances.

2. Passo 2: Defina o Bem e o Valor do Crédito. Seja um imóvel de R$ 1.200.000 em Criciúma, um terreno para construir ou uma nova frota de veículos, tenha clareza sobre o que busca e o valor necessário para a aquisição.

3. Passo 3: Assine o Contrato de Adesão. Com todas as dúvidas sanadas, leia atentamente o contrato e formalize sua entrada no grupo. Este documento detalha seus direitos e deveres.

4. Passo 4: Comece a Pagar as Parcelas Mensais. Mantenha a pontualidade. A consistência nos pagamentos é a base do seu sucesso no consórcio e da saúde financeira do grupo.

5. Passo 5: Participe das Assembleias e Planeje Seus Lances. Acompanhe as assembleias, participe dos sorteios e, se tiver capital, planeje estrategicamente seus lances para acelerar a contemplação. Nossa consultoria pode te ajudar com essa análise.

6. Passo 6: Utilize o Crédito Quando Contemplado. Após a contemplação, sua carta de crédito é atualizada e liberada para a aquisição do bem. Você terá poder de compra à vista, com excelente margem de negociação.

Para mais informações sobre a regulamentação do consórcio, consulte o site oficial do Banco Central do Brasil. Se precisar de uma orientação personalizada para o seu investimento, nossa Consultoria Estratégica está à disposição.

Conclusão: Consórcio como Ferramenta Inteligente de Alavancagem Patrimonial

Ao longo deste guia, vimos que como funciona o consórcio é um modelo de poupança forçada que se destaca pela sua ausência de juros, flexibilidade de uso da carta de crédito e potencial de economia significativa. Diferente de um financiamento tradicional, ele exige planejamento e paciência, mas recompensa com uma construção patrimonial muito mais eficiente e menos onerosa.

Para empresários e investidores, o consórcio vai além da simples compra. É uma estratégia financeira que permite alavancar patrimônio, expandir negócios ou adquirir bens de alto valor sem comprometer o capital com juros exorbitantes. A disciplina e o uso inteligente de lances transformam o consórcio em uma poderosa ferramenta para atingir objetivos ambiciosos, preservando a liquidez e otimizando o retorno sobre investimento, como já fazem muitos em Criciúma e região.

Agora que você entende o funcionamento, o próximo passo é aplicar esse conhecimento ao seu cenário particular. Qual o valor do seu próximo investimento? Qual o prazo ideal? Qual a melhor estratégia de lance para você?

Quer entender se o consórcio é a melhor estratégia para o seu patrimônio ou expansão de negócios em 2025? Nossa equipe de especialistas da Catálise está pronta para oferecer uma análise estratégica gratuita, com simulações personalizadas para o seu perfil e objetivos.

Fale conosco agora e dê o primeiro passo rumo a um crescimento patrimonial mais inteligente!

Agende Sua Consultoria Gratuita via WhatsApp https://wa.me/5547997748888

FAQ: Perguntas Frequentes Sobre Consórcio para Empresários

Quanto tempo leva para ser contemplado em um consórcio?

Não há um prazo exato. A contemplação pode ocorrer a qualquer momento, desde a primeira assembleia até a última. Depende da sorte (sorteio) ou da estratégia de lance. Grupos com maior frequência de lances tendem a ter contemplações mais rápidas para quem oferta bem. A média de tempo varia conforme o grupo e o valor do lance.

Consórcio é seguro para investir meu capital?

Sim, o consórcio é uma modalidade de investimento segura, regulamentada e fiscalizada pelo Banco Central do Brasil. É fundamental, no entanto, escolher uma administradora de consórcios séria e autorizada, como as que a Catálise trabalha, para garantir a segurança dos seus recursos.

Posso sair do consórcio antes do prazo final?

Sim, é possível desistir do consórcio. No entanto, o valor pago será devolvido apenas quando a cota for contemplada por sorteio (como desistente) ou ao final do grupo, com descontos previstos em contrato (multas e taxa de administração). Avaliar a venda da cota para um terceiro pode ser uma alternativa, mas requer análise cuidadosa.

O que acontece se eu não conseguir pagar as parcelas do consórcio?

A inadimplência pode levar à exclusão do grupo e à perda do direito de participar dos sorteios e lances. Em casos de contemplação e não pagamento, a carta de crédito pode ser cancelada. É essencial manter a disciplina financeira ou buscar renegociação com a administradora antes que a situação se agrave.

A carta de crédito é atualizada?

Sim, o valor da carta de crédito é corrigido periodicamente (geralmente anualmente) pelo índice previsto em contrato (INCC para imóveis, por exemplo). Isso garante que, mesmo com a valorização do bem ao longo do tempo, seu poder de compra seja mantido.

O consórcio pode ser usado para pagar dívidas?

Não. A carta de crédito do consórcio é destinada à aquisição do bem ou serviço para o qual o grupo foi formado. Ela não pode ser utilizada para quitação de dívidas pessoais ou empresariais, salvo se a dívida for de um financiamento do mesmo tipo de bem (ex: consórcio imobiliário para quitar financiamento imobiliário).

Qual o percentual de economia real com consórcio em comparação com financiamento?

A economia pode variar amplamente, mas é comum ver uma redução de 20% a 40% no custo total do bem ao optar pelo consórcio, devido à ausência de juros. Em um imóvel de R$ 1.000.000, por exemplo, essa diferença pode facilmente ultrapassar os R$ 300.000.