05/11/2025, 11:27:56

I. Introdução: O Desafio do Planejamento Familiar no Brasil

No cenário econômico atual, a segurança financeira e a construção de patrimônio

tornaram-se prioridades inadiáveis para as famílias brasileiras. A incerteza em relação ao

futuro do Instituto Nacional do Seguro Social (INSS) e a crescente expectativa de vida

impõem a necessidade urgente de um planejamento financeiro robusto e estratégico.

Muitos buscam alternativas para proteger seus entes queridos e garantir uma

aposentadoria digna.

Neste contexto, três opções principais surgem: a Previdência Privada, os Seguros de Vida

e o Consórcio Imobiliário. Cada uma delas oferece mecanismos distintos para lidar com a

segurança financeira. No entanto, suas finalidades e a eficácia na construção patrimonial

variam drasticamente. Este artigo fará uma análise aprofundada dessas alternativas,

desvendando seus custos, benefícios e impactos reais no orçamento familiar. Veremos

como, para a família que busca solidez e crescimento patrimonial, o consórcio imobiliário

se revela a escolha mais estratégica e eficiente, consolidando um legado para as próximas

gerações.

II. Previdência Privada: O Espelho Enganoso da Aposentadoria

A Previdência Privada, com um patrimônio de R$ 2,94 trilhões no Brasil e cerca de 15

milhões de participantes, é frequentemente vendida como a solução ideal para a

aposentadoria. Dados da ANBIMA mostram que R$ 100,7 bilhões foram pagos em

benefícios apenas em 2024, evidenciando sua relevância no mercado. No entanto, uma

análise crítica revela uma estrutura complexa, com custos ocultos e tributação que

corroem o capital acumulado ao longo do tempo.

O funcionamento básico da previdência privada envolve aportes regulares que são

investidos em fundos geridos por instituições financeiras. Após um período de

acumulação, o participante pode resgatar o valor total ou receber uma renda mensal. A

rentabilidade média dos Fundos de Pensão (EFPC) ficou em 6,27% em 2024, enquanto os

fundos de previdência de bancos (CD) renderam 7,19% no mesmo período. Aportes em

2024 totalizaram R$ 175 bilhões, e o retorno nos últimos 10 anos foi de 169,5%.

Contudo, os custos ocultos e a tributação são os grandes vilões. Taxas de corretagem,

taxas de administração que chegam a 1,3% ao ano e, em alguns casos, taxas de entrada

ou saída, reduzem significativamente o montante final. A tributação sobre o benefício ou

resgate é um fator crítico. Existem duas tabelas:

Tabela Progressiva:

O imposto de renda aumenta conforme o valor do resgate ou benefício, podendo chegar a

27,5%, dependendo do valor e da renda total do contribuinte.

Tabela Regressiva:

As alíquotas diminuem com o tempo de permanência, começando em 35% e chegando a

10% após 10 anos. Apesar da redução, a alíquota de 10% ainda pode ser considerável

para grandes patrimônios.

Essa carga tributária, aliada às taxas de administração e outros custos, reduz

drasticamente a rentabilidade líquida do investimento. O risco regulatório e as constantes

mudanças nas regras do INSS também afetam a percepção de segurança da previdência

privada, uma vez que as políticas podem ser alteradas, impactando o planejamento de

longo prazo.

Outro desafio é a longevidade. Com a expectativa de vida média no Brasil em 76 anos,

mas com muitos atingindo 88 anos ou mais, o capital acumulado pode não ser suficiente

para um período tão longo de aposentadoria, especialmente se corroído por custos e

impostos. A previdência privada, portanto, embora ofereça um planejamento para a

aposentadoria, muitas vezes se mostra um mecanismo que entrega um capital reduzido

ao fim do ciclo, comprometendo a segurança financeira da família a longo prazo.

III. Seguros de Vida (MetLife/Icatu): Proteção Necessária, mas Patrimônio Limitado

Seguros de Vida, como os oferecidos por grandes players como Icatu e MetLife, são

ferramentas essenciais de proteção. Eles garantem um amparo financeiro à família em

momentos de imprevistos, como morte ou invalidez do provedor. É fundamental

compreender a diferença conceitual entre seguro, previdência e consórcio:

Seguro de Vida:

Protege contra riscos, oferecendo indenização em eventos específicos. Não é

investimento.

Previdência Privada:

Foca na acumulação de capital para a aposentadoria. É um investimento de longo prazo

com fins específicos.

Consórcio Imobiliário:

Permite a aquisição planejada de bens de alto valor, como imóveis, por meio da formação

de um patrimônio físico.

As coberturas essenciais de um seguro de vida incluem morte natural ou acidental,

invalidez permanente total ou parcial por acidente ou doença, e outras cláusulas

adicionais, como doenças graves. O mercado de seguros no Brasil arrecadou R$ 209,58

bilhões no primeiro semestre de 2024, um crescimento robusto de 15,3% em relação ao

ano anterior. Empresas como a Icatu registraram um crescimento de 91% em Vida

Individual, com R$ 2,4 bilhões em prêmios, enquanto a MetLife cresceu 9,92% no primeiro

trimestre de 2025. Esses números demonstram a relevância e a aceitação desses

produtos.

No entanto, o seguro de vida não deve ser confundido com um investimento ou um

instrumento de construção de patrimônio. Os prêmios mensais pagos são um custo pela

proteção oferecida, não um aporte que gera valorização. O dilema do resgate é um ponto

crucial: o resgate de um seguro de vida é geralmente limitado, sujeito a carências e

condições contratuais rigorosas. Em muitos casos, o valor resgatado é uma fração do que

foi pago, se houver essa possibilidade. Isso ocorre porque o objetivo primário do seguro é

a indenização em caso de sinistro, e não o retorno financeiro ao segurado em vida.

Portanto, embora seja um pilar fundamental para a segurança familiar, protegendo contra

o inesperado, o seguro de vida não contribui ativamente para a construção de um

patrimônio tangível que possa ser herdado ou gerar renda passiva. É uma despesa

necessária para a proteção, mas não uma ferramenta de alavancagem patrimonial.

IV. Consórcio Imobiliário: A Solução Inteligente para sua Família

O consórcio imobiliário emerge como uma das soluções mais inteligentes para famílias

que buscam construir patrimônio de forma planejada, segura e, principalmente,

econômica. Regulamentado e fiscalizado pelo Banco Central do Brasil, o consórcio é um

sistema de autofinanciamento em grupo, onde pessoas com interesses comuns se unem

para adquirir bens de alto valor.

O funcionamento é simples e transparente: os participantes pagam parcelas mensais,

formando um fundo comum. Periodicamente, um ou mais membros são contemplados por

sorteio ou lance, recebendo uma carta de crédito para adquirir o imóvel desejado. Dados

nacionais da ABAC revelam um crescimento expressivo: R$ 191,11 bilhões em créditos

concedidos em 2024, um aumento de 35% em relação a 2023. Atualmente, mais de 2

milhões de participantes ativos e 1,70 milhão contemplados demonstram a solidez e a

popularidade do sistema. O tíquete médio é de R$ 188,46 mil, e o setor cresceu 294% nos

últimos 6 anos (2020-2025).

As vantagens do consórcio são notáveis e o diferenciam de outras opções:

SEM JUROS E SEM TAXAS ABUSIVAS:

Ao contrário do financiamento, o consórcio não cobra juros. O custo se resume a uma

taxa de administração diluída nas parcelas, que é significativamente menor do que os

juros bancários.

ZERO IMPOSTO DE RENDA (IR) SOBRE O CRÉDITO:

A carta de crédito é um valor para aquisição de bem, não um rendimento tributável. Isso

representa uma economia colossal em comparação com a Previdência Privada, que pode

tributar em até 27,5%.

100% SEGURO E TRANSPARENTE:

A regulamentação do Banco Central do Brasil e a fiscalização da Associação Brasileira de

Administradoras de Consórcios (ABAC) garantem a segurança e a transparência de todo o

processo.

PATRIMÔNIO REAL E TANGÍVEL:

O consórcio permite a aquisição de um imóvel, um bem físico que tende a valorizar ao

longo do tempo. É a materialização de um sonho e a construção de um legado.

VALORIZAÇÃO DUPLA E RENDA PASSIVA:

Além da valorização natural do imóvel, a propriedade pode gerar renda passiva através

de aluguel. Essa dupla valorização acelera o crescimento patrimonial da família.

Vamos observar o potencial de valorização e renda em algumas regiões de Santa

Catarina:

Criciúma:

Com um preço médio de R$ 7.213/m2, a cidade apresenta uma economia diversificada e

crescente. A demanda por aluguel também está em ascensão, impulsionada pelo

desenvolvimento local. Adquirir um imóvel de R$ 1.200.000 em Criciúma via consórcio não

apenas garante um patrimônio valorizado, mas também pode gerar uma renda passiva

robusta.

Balneário Camboriú:

Com o m^2 mais caro do Brasil, atingindo R$ 14.828, a cidade registrou uma valorização

impressionante de 95% em 5 anos. A rentabilidade de aluguel por temporada varia de

15,9% a 27% ao ano, com uma taxa de ocupação hoteleira de 89,61% em fevereiro de

2025. O ROI em plataformas como Airbnb pode alcançar de 9,6% a 12,8%. Investir em

imóveis de alto padrão (acima de R$ 1.000.000) nessa região via consórcio pode

transformar o capital familiar exponencialmente.

A comparação da tributação entre consórcio (0% IR sobre o crédito) e previdência (até

27,5% IR) já demonstra a superioridade econômica do consórcio para a construção de

patrimônio. Com planejamento, o consórcio não é apenas uma ferramenta de compra, mas

uma estratégia de investimento inteligente e de longo prazo.

V. Comparativo Direto: Por Que o Consórcio Lidera

Ao analisar Previdência Privada, Seguro de Vida e Consórcio Imobiliário, fica claro que

cada um tem sua função. No entanto, quando o objetivo é a construção de patrimônio e a

segurança financeira familiar a longo prazo, o consórcio se destaca de forma inegável.

Apresentamos abaixo uma análise comparativa dos custos, rentabilidade e impactos na

construção de patrimônio.

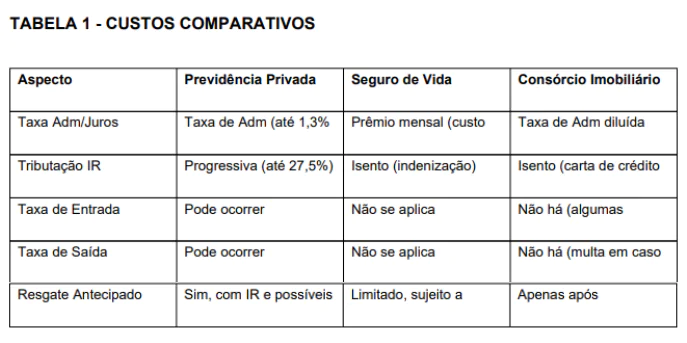

TABELA 1 – CUSTOS COMPARATIVOS

A análise da Tabela 1 revela que a previdência privada, embora um investimento, sofre

com uma complexa estrutura de custos e tributação que compromete a liquidez e o retorno

real. O seguro de vida, por sua vez, é um custo de proteção essencial, mas sem retorno

financeiro. O consórcio, ao eliminar os juros e ter uma tributação nula sobre o crédito, se

posiciona como a opção de menor custo para a aquisição de um bem de alto valor.

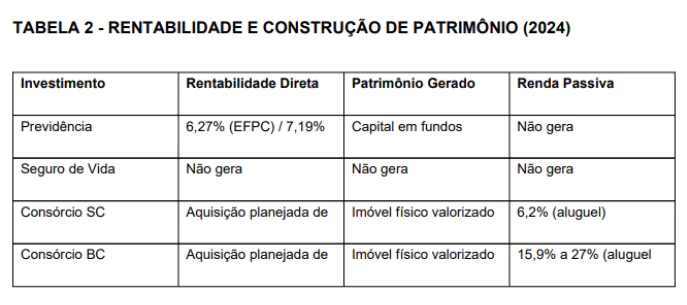

TABELA 2 – RENTABILIDADE E CONSTRUÇÃO DE PATRIMÔNIO (2024)

A Tabela 2 enfatiza a distinção entre os produtos. Previdência oferece rentabilidade sobre

o capital investido. Seguro oferece proteção, não rentabilidade. O consórcio, por outro

lado, permite a aquisição de um ativo (o imóvel) que não só valoriza de forma substancial

(19,1% ao ano em SC, com picos de 95% em 5 anos em BC), mas também tem o

potencial de gerar uma renda passiva significativa através do aluguel, consolidando um

patrimônio real e duradouro para a família.

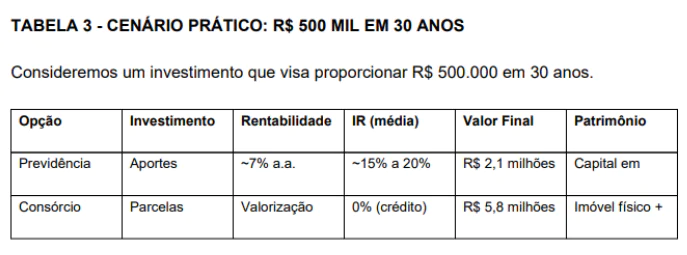

TABELA 3 – CENÁRIO PRÁTICO: R$ 500 MIL EM 30 ANOS

Consideremos um investimento que visa proporcionar R$ 500.000 em 30 anos.

Os valores são estimativas e podem variar conforme o mercado e as condições

contratuais.

Neste cenário prático, a diferença é gritante. Enquanto a Previdência Privada pode render

um valor líquido considerável, ele permanece como capital em fundos. O consórcio, ao

permitir a aquisição de um imóvel, converte esse valor em um patrimônio físico, que

continua valorizando e gerando renda, superando em muito o capital final da previdência e

oferecendo um legado concreto para a família.

VI. Dados Regionais: SC, Criciúma e Balneário Camboriú como oportunidades

Santa Catarina destaca-se como um dos estados com maior potencial imobiliário do Brasil.

Seu Valor Geral de Vendas (VGV) atingiu a marca de R$ 41,9 bilhões, representando

impressionantes 65% do VGV da Região Sul. Com um PIB crescente (5,3%) e uma

projeção de aumento populacional de 27,6% até 2070, o estado oferece um ambiente de

investimento imobiliário altamente atrativo. A rentabilidade imobiliária em SC alcançou

19,1% ao ano, sendo 6,2% proveniente de aluguéis e 12,9% de valorização do imóvel. O

período de 2021 a 2025 registrou um aumento de 94% nos lançamentos e 72% nas

vendas de imóveis. Cidades como São José (+11,09%), Itajaí (+9,78%), Itapema (+9,40%)

e Florianópolis (+8,22%) demonstram uma valorização constante.

Especificamente, a região Sul de Santa Catarina e o litoral norte oferecem oportunidades

únicas para quem busca construir patrimônio através do consórcio imobiliário:

Criciúma: O Crescimento Consolidado

Criciúma figura entre as 10 cidades que mais crescem em Santa Catarina. Após a fase do

carvão, a economia da cidade diversificou-se, tornando-se um polo robusto nas indústrias

de cerâmica, metal-mecânica, construção civil, vestuário e agronegócio. Com um preço

médio do metro quadrado em R$ 7.213, o mercado de aluguel está em franca expansão,

impulsionado pela demanda de trabalhadores e estudantes. Investir em consórcio para

adquirir um imóvel em Criciúma não só garante um patrimônio sólido, mas também uma

excelente fonte de renda passiva com aluguéis valorizados.

Balneário Camboriú: Luxo e Valorização Exponencial

Balneário Camboriú possui o metro quadrado mais caro do Brasil, avaliado em R$ 14.828.

A cidade registrou uma valorização imobiliária espetacular de 95% nos últimos 5 anos. O

turismo robusto impulsiona a rentabilidade do aluguel por temporada, que varia de 15,9%

a 27% ao ano, com uma taxa de ocupação hoteleira que atingiu 89,61% em fevereiro de

2025. O Retorno sobre Investimento (ROI) em plataformas como Airbnb pode variar de

9,6% a 12,8%. Além disso, o impacto dos cruzeiros tem gerado um crescimento de 5%

nos negócios imobiliários da região. Para famílias com visão de longo prazo e que buscam

imóveis de alto padrão (acima de R$ 1.000.000), o consórcio em Balneário Camboriú é

uma estratégia poderosa para multiplicar o patrimônio e desfrutar de uma renda passiva

de alto valor.

Esses dados regionais reforçam a tese de que o consórcio imobiliário, especialmente em

mercados aquecidos como Santa Catarina, é uma ferramenta inigualável para a

construção e valorização do patrimônio familiar.

VII. Como Começar Seu Consórcio: Passos Simples para um Futuro Sólido

Decidir pelo consórcio imobiliário é o primeiro passo para uma construção patrimonial

inteligente. Para as famílias que buscam segurança financeira e um futuro próspero, é

crucial entender como iniciar esse processo de forma eficaz.

Aqui está um guia passo a passo:

Definir o Valor do Crédito e o Prazo:

Determine o valor do imóvel que deseja adquirir e o prazo ideal para o pagamento das

parcelas. É fundamental que as parcelas se encaixem no seu orçamento mensal, sem

comprometer a sua saúde financeira.

Escolher uma Administradora Séria e Regulamentada:

Pesquise e opte por administradoras de consórcio que sejam autorizadas e fiscalizadas

pelo Banco Central do Brasil. Consulte também o site da ABAC (Associação Brasileira de

Administradoras de Consórcios) para verificar a idoneidade da empresa.

Entender os Mecanismos de Contemplação:

A contemplação, que é a liberação da carta de crédito, pode ocorrer de duas formas

principais:

Sorteios: Mensalmente, cotas são sorteadas para receber a carta de crédito.

Lances:

É possível ofertar um valor (recursos próprios ou percentual da carta de crédito) para

antecipar a contemplação. Quanto maior o lance, maiores as chances.

Recebimento da Carta de Crédito e Sua Flexibilidade:

Uma vez contemplado, você recebe a carta de crédito, que funciona como um

“vale-compra” com poder de negociação de compra à vista. Você pode utilizá-la para

comprar um imóvel novo, usado, comercial, residencial ou até mesmo para construir ou

reformar.

Adquirir o Imóvel e Planejar a Renda:

Com a carta em mãos, escolha o imóvel que melhor se adequa aos seus objetivos

familiares e de investimento. Após a aquisição, comece a planejar a rentabilização do

bem, seja para moradia ou para gerar renda passiva através do aluguel.

Dicas extras para otimizar seu consórcio:

Múltiplos Consórcios:

Considere a possibilidade de ter mais de uma cota para acelerar a construção de

patrimônio.

Diversificação Regional:

Use o consórcio para investir em imóveis em diferentes cidades (ex: Criciúma para

residência, Balneário Camboriú para aluguel de temporada).

Consultoria Especializada:

Busque a orientação de consultores estratégicos em consórcios. Eles podem ajudar a

simular cenários, escolher o melhor grupo e otimizar suas chances de contemplação e

rentabilidade.

Iniciar um consórcio é um ato de planejamento e visão de futuro. Com as informações

corretas e a orientação adequada, sua família pode trilhar o caminho da segurança e da

prosperidade patrimonial.

VIII. Conclusão: Patrimônio Real que Transcende Gerações

A jornada para a segurança financeira e a construção de um patrimônio sólido para a

família é complexa, exigindo escolhas informadas e estratégicas. Como demonstramos,

enquanto a Previdência Privada tenta garantir a aposentadoria com custos e tributos que

corroem o capital, e os Seguros de Vida oferecem uma proteção essencial contra

imprevistos, mas sem qualquer contribuição para o crescimento patrimonial, o Consórcio

Imobiliário emerge como a opção mais inteligente e eficaz.

A tese central é clara: o consórcio é a ferramenta que permite às famílias brasileiras

construir um patrimônio real e tangível, livre de juros e com benefícios tributários

inigualáveis. A capacidade de adquirir um imóvel que valoriza (como os +19,1% ao ano

em Santa Catarina, ou os +95% em 5 anos em Balneário Camboriú) e ainda gerar renda

passiva (como os 15,9% a 27% ao ano em aluguel de temporada em BC) transforma o

consórcio de uma simples compra planejada em uma poderosa estratégia de alavancagem

patrimonial. É a oportunidade de criar um legado que transcende gerações, sem as

amarras dos altos juros ou da pesada tributação.

Não adie o futuro da sua família. Comece hoje a planejar a construção do seu patrimônio.

Busque informações, utilize simuladores e, principalmente, converse com consultores

estratégicos em consórcios. Eles podem oferecer a orientação personalizada para o seu

cenário, mostrando o caminho mais rápido e seguro para alcançar seus objetivos

financeiros e imobiliários.

O patrimônio real não é apenas um número em uma conta bancária; é a casa que oferece

segurança, o imóvel que gera renda, a tranquilidade de saber que seus filhos e netos terão

um futuro mais próspero. Escolha o consórcio e invista no legado da sua família.